Mon investissement locatif ayant enfin abouti et ce positivement, il me semblait intéressant, pour toute personne désireuse de réaliser un tel projet et/ou, actuellement en train de vivre la construction d’un projet similaire, de « retracer » mon chemin parcouru, étapes par étapes, tout en faisant une rétrospection de ce que j’ai ressenti, pensé, envisagé…, tout au long de l’avancement de ce projet. Il s’agit également, à travers mon autocritique, de mentionner les améliorations éventuelles qui auraient pu être effectuées, ainsi que les points au contraire positifs qui se sont avérés bénéfiques.

investissement locatif F1

Développer et enrichir mes connaissances sur l’investissement locatif en général…

En Mars 2012, mes recherches d’informations relatives à l’investissement locatif ont commencé. Tous les supports ont été sollicités pour ce faire, afin d’obtenir des informations variées et suffisantes pour appréhender le projet concrètement : ouvrages, sites Internet, blogs, organismes sur le rendement locatif, fiscalité… En parallèle de ces recherches, j’ai pris un rendez-vous avec ma banque, pour savoir si elle serait prête « à me suivre » dans le financement de mon projet. Ma conseillère a acquiescé positivement à ma demande, à la condition de financer les frais de notaire, la caution et les frais de dossier, des éléments que je ne souhaitais pas prendre en charge…

A la recherche de biens susceptibles de correspondre à mes attentes…

Après une recherche « théorique » sur l’investissement locatif, j’ai engagé une recherche plus « pratique » de ce dernier. J’ai « scruté » les annonces de biens disponibles sur le marché de ma ville, en veillant à ne pré-sélectionner que ceux qui correspondaient à mes critères préalablement définis. En effet, il ne s’agissait pas de s’intéresser à tous les biens proposés (gagnons du temps!), mais de cibler (même brièvement), les mieux et les plus adaptés à mon objectif. Entre autres critères, je souhaitais trouver un appartement F2, situé au maximum au 3ème étage de l’immeuble ou de la résidence dont il dépendait. Il ne devait pas y avoir d’ascenseur (afin d’éviter les charges et entretiens relatifs à ce dernier)…

Des faux espoirs…

Une fois la sélection de biens faite « sur le papier », ma recherche est devenue véritablement active, puisque des visites entre particuliers ont été organisées. Les biens visités se sont avérés bien différents de ce que j’avais imaginé… L’expression « tout et n’importe quoi », définit et résume particulièrement bien mon ressenti face aux biens proposés :). Ces appartements ne correspondaient tout simplement pas au type d’investissement que je visais.

Deux appartements découverts sur une annonce, semblaient particulièrement intéressants, car ils présentaient un très bon rendement. Malheureusement, je n’ai pas pu les visiter, d’autres acheteurs se sont montrés plus rapides que moi et, ont proposé une offre les supprimant alors définitivement du marché.

Par la suite, un autre appartement a attiré mon attention, car il présentait des critères proches de ceux que j’avais définis. Encore une fois, mon engouement fut de courte durée, la négociation entamée s’est avérée être insuffisante pour faire de ce bien, un bon investissement…

Et si je dépassais la prudence et la peur…

Fin août 2012, j’ai fait la visite d’un lot de deux appartements F1 + F2, situés au 4ème et dernier étage d’une petite copropriété, comprenant une place de parking et un garage fermé. Cet ensemble était affiché au prix de 104 000€. Un panneau publicitaire, situé sur une des façades de cette copropriété, apporte chaque année un gain de 2 200 €, bénéfice au combien intéressant. Malgré un potentiel constaté, lors de la visite de ce lot, je n’arrivais pas à « me projeter dedans » (ancien article), ce qui a justifié, dans un premier temps, mon refus.

Pendant les 3 jours qui ont suivi ma réponse négative, je fus pris de doutes et d’incertitude, « Et si je me trompais ?… ». Ces biens « me trottaient dans la tête », ils répondaient à beaucoup de mes critères, présentaient de nombreux points positifs… Par conséquent, je devais m’assurer que je ne faisais pas d’erreurs en les refusant. J’ai alors rappelé le propriétaire du lot pour effectuer une contre-visite. Mais cette dernière n’a pas pu aboutir, la vente de ce lot par un acheteur, dont la signature du compromis était programmée, était alors imminente. Face à cette annonce, je fus très en colère contre moi-même. Je sentais que j’avais loupé un bien « qui en valait finalement la peine ».

Ma « projection personnelle » dans ces biens, n’était pas le critère à prendre en considération, puisqu’ils ne m’étaient pas destinés. J’ai laissé le « facteur émotionnel » me guidait, alors qu’il n’avait pas de place réelle. En effet, un investissement destiné à la location, n’est pas un investissement destiné à l’achat de sa résidence principale ! Ce sont bien là deux types d’investissement, mais les finalités et objectifs qui les régissent sont opposés, en contradiction. Par conséquent, « ma projection » n’aurait pas dû être le critère entrainant mon refus. Est-ce la peur de passer à l’acte qui s’exprimait à travers mes émotions ? Est-ce la peur d’échouer, car ce type d’investissement m’était inconnu jusqu’alors ?, probablement, très certainement… Quoi qu’il en soit, j’étais passé à côté d’un investissement prometteur, et je m’en voulais !!!

Parfois, rien est vraiment perdu…

Suite à cette déception, il me fallait reprendre mes recherches, car jusque là, je n’avais toujours pas trouvé de bien locatif correspondant à mes exigences… Le temps passait, les recherches devenaient vaines…

Environ 2 mois plus tard, à ma plus grande surprise, le propriétaire du lot (appartements F1 + F2), me recontacte et m’explique que l’acheteur n’a pas pu obtenir de prêt pour financer les biens… Il me précise également que ces derniers viennent d’être loués. Face à ces nouvelles, il me fallait agir ! La réflexion n’avait plus lieu d’être, j’avais déjà réfléchi, un « passage à l’acte » s’imposait désormais.

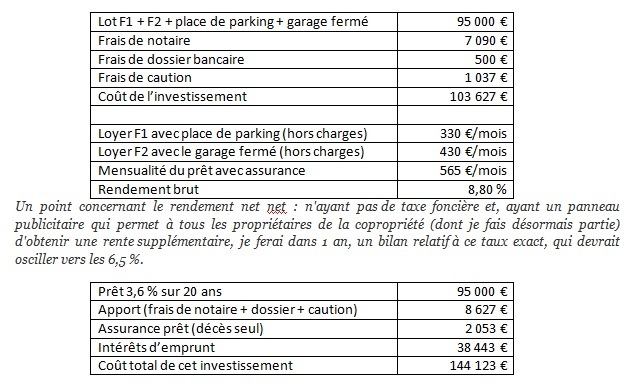

Aussi, le premier compromis établi avec l’ancien acheteur, fut signé à 99 000€. Après négociation, l’ensemble (lot F1+F2+place de parking+garage fermé) fut finalement acquis pour 95 000 €.

investissement locatif F2

Trouver le financement de cet investissement locatif…

Le vendeur a montré une attitude des plus appréciables à mon égard, en me laissant du temps pour recontacter ma banque et, commencer toutes les démarches nécessaires relatives à l’achat d’un bien.

Tout d’abord, j’ai fait appel à un courtier (CSF), afin d’obtenir un financement à 110%, c’est à dire, comprenant le prix du bien et les frais de notaire. J’ai reçu 4 refus relatifs à mon dossier !

Ensuite, réalisant que la tâche serait alors plus difficile qu’elle n’y paraissait (je ne m’attendais pas à recevoir autant de refus catégoriques), j’ai donc reconsidéré mon dossier de manière plus assidue, en demandant une estimation de ma résidence principale, afin d’asseoir mon projet. En parallèle, j’ai pris contact avec un autre courtier « Meilleurs taux ». Ce dernier m’annonce sans détours que mon dossier est « léger », qu’il me faut apporter personnellement, « sortir de ma poche », les frais de notaire. Il me confirme ce que ma conseillère m’avait annoncé au départ du projet d’investissement éventuel…, j’avais pourtant espéré mais… :[ ! Il m’atteste également que l’acquisition doit être engagée sur un maximum de 15 ans….!!!!! Déstabilisé, Déconcerté par ces faits, je réfléchis…et…

« Je sors les armes »

Afin de rendre mon dossier le plus complet possible, j’ai été signer une promesse de vente, le 30 novembre 2012. Via mon fichier de gestion « Calculer le rendement d’un investissement locatif », j’ai effectué une simulation du rendement de mon bien, pour prouver son autofinancement. Il s’agissait de mettre en valeur les deux loyers indépendants (relatifs aux deux appartements constituant le lot), qui « alimenteraient » par conséquent, le remboursement du prêt potentiel. Divers documents administratifs sont venus compléter mon dossier.

« Je cours de banque en banque et je négocie »

Muni de mon dossier « optimisé au maximum », j’ai repris contacte avec le courtier de « Meilleurs taux », afin qu’il engage le travail (« qu’il travaille pour moi »), tout en espérant négocier directement avec la futur banque.

Puisque les frais de notaire devront être avancés par mes soins, je décide de multiplier les propositions d’offres et, ainsi, de prendre un nouveau rendez-vous avec ma banque actuelle. Au terme de l’entretien, je négocie un taux à 3,6% sur une période de 20 ans (ma conseillère me proposait pour cette même période, un taux à 3,85%).

De son côté, le courtier m’informe qu’outre un refus, une offre proposée par le Crédit Mutuel, établit un taux à 3,4% sur une période de 15 ans. Un rendez-vous est donc fixé, peu de temps avant les vacances de noël. La négociation entamée a abouti à un taux à 3,6% sur 18 ans, avec une réduction de 25% sur l’assurance-prêt s’élevant ainsi à 15,84€/mois, sans IRA. Ces obtentions m’incitent alors à engager la procédure avec eux…

« Je me rends indispensable »

Néanmoins, j’attire l’attention de ma banque actuelle en lui manifestant cet engagement, afin qu’elle prenne conscience de ma motivation, mais surtout, afin d’encourager sa réactivité ! Je démontre également qu’il m’est tout à fait possible de la quitter…

« Je conduis mon projet »

Je voulais « faire réagir ma banque » ; j’obtiens satisfaction puisque très rapidement, cette dernière me propose un prêt sur 20 ans à un taux à 3,6%, avec une assurance-prêt à 8,55€/mois. Seules les IRA ne peuvent être négociées, cela n’est pas possible dans cette banque. Il me serait possible d’obtenir une offre à 3,5% sur 20 ans si je relance la procédure. Cependant, reperdre 2 à 3 semaines m’apparaît inutile, au vu des 5€/mois que je pourrais gagner en obtenant ce taux (le bénéfice est effectivement « dérisoire » entre un taux à 3,6% et celui à 3,5%). De plus, l’exclusivité de promesse de vente est sur le point de prendre fin. Par conséquent et sans perdre davantage de temps (nous sommes déjà au mois de janvier 2013), j’autorise l’édition de l’offre de prêt.

« Je m’engage »

Très rapidement, cette offre de prêt me parvient. En comparaison, l’offre proposée par le Crédit Mutuel, établie il y a de cela 3 semaines, ne m’est toujours pas parvenue, et ce en cette fin de mois de janvier 2013. Quoi qu’il en soit, ne souhaitant plus m’engager avec eux, par politesse et courtoisie, j’adresse un e-mail de refus et contacte directement le conseiller bancaire Crédit Mutuel ainsi que le courtier « Meilleur taux », pour leur en expliquer les raisons.

Je ne pouvais manquer l’opportunité de recalculer les frais de notaire. Ces derniers qui m’étaient initialement établis à 7 600 €, ont atteint un total final de 7090€. Une simple demande m’a ainsi permis d’obtenir une économie de 410 € ! Il est par conséquent toujours primordial de demander, même en vain…

« Je me réjouis »

La procédure avec ma banque actuelle se poursuit sereinement et, aboutit à la signature de l’acte authentique chez le notaire, le 11 février 2013 ! Me voici enfin propriétaire de mon premier investissement locatif, qui plus est d’un lot de deux appartements !!!!

Conclusion

Bilan chiffré :

A travers cette description minutieuse des diverses étapes nécessaires à l’acquisition de mon investissement locatif, deux éléments apparaissent clairement : d’une part, l’investissement personnel, la réflexion avisée et la motivation, sont primordiaux et incontournables pour construire un projet tel que celui décrit. D’autre part, cette construction demande et exige temps et patience. Presqu’un an s’est écoulé, entre le début de mes recherches et l’acquisition finale (possession des clés) de mon bien. Aussi, si certains passages peuvent sembler trop détaillés, « pompeux » voire inutiles, c’est uniquement pour démontrer et témoigner des impératifs demandés et des contraintes rencontrées tout au long de mon projet. L’expression contrastée de mes émotions, tend également à glorifier la satisfaction et la joie finales, ressenties au terminus de mon aventure…

Recevez GRATUITEMENT

- 3 fichiers de gestion Excel, qui vous aideront dans votre budget, votre projet immobilier, la gestion énergétique de votre logement.

- 3 E-books liés aux thématiques du Budget et de l'Investissement.

Salut Olivier, une première expérience très intéressante et bien détaillée. Pour le coup, tu as eu de la chance que celui qui avait fait son offre d’achat n’ait pas eu son emprunt bancaire.

InvestMan Articles récents..3 idées d’entreprises en direct de Singapour

Du temps et de la patience, c’est ce qui en ressort en effet. Merci pour les détails. Je comprends pourquoi on ne te voyait plus écrire dernièrement.

Très bonne démarche, tu as bien fait de te renseigner en amont car on arrive vite à devoir reconsidérer ses possibilités comme tu l’as fait pour les courtiers par exemple.

Enfin, l’essentiel, c’est que tu aies ce bien ! J’attends de tes nouvelles.

Salut Olivier,

Merci pour cet article qui ressemble fort à un véritable épisode : suspense, chance, rebondissements et avec une happy end 🙂

Ce que je remarque surtout c’est ta faculté à remettre en cause ta réflexion d’investisseur. Face à des critères de sélection de départ, tu as su les révisés pour aboutir à un réel investissement.

A bientôt,

Fabrice

Fabrice Articles récents..La retraite, vous y croyez ?

Salut Olivier

Félicitations pour ton investissement locatif. Les faux espoirs sont omniprésents, une bonne affaire ne reste jamais longtemps et faut être vraiment très réactif. De même que la recherche de financement en étant en CDD est un périple qui n’a pas du être facile comme tu l’expliques!

A bientôt

Damien

Damien Articles récents..Investissement immobilier à Toulouse, un fort potentiel!

Bonjour Olivier,

Ton article résume bien les parcours typiques de chaque investisseur immobilier. Chaque étape est bien précise!

On a besoin de ce genre de témoignage pour mieux se préparer aux possibles obstacles qu’on puisse rencontrer lors d’un investissement.

Bon courage pour la suite !

expérience d’investissement intéressante par contre tu n’indiques pas dans quelle ville tu as investis ? à moins que j’ai mal lu …

Bonjour Caroline,

J’ai investi à Colmar, une commune d’Alsace, plus précisément la préfecture du département du Haut-Rhin.

Cordialement,

Olivier G.

Salut Olivier

Belle histoire motivante.

Comme quoi il est encore possible d’investir en 2013 !!

Jérome Articles récents..Quelle différence entre un compromis de vente et une promesse de vente ?

Bonjour,

Très bon article, par contre, est-ce le manque de recul ou est-ce délibéré de ne pas considéré l’imposition liée à cet investissement ?

En effet, en regardant les chiffres du bilan, on voit que les recettes / dépenses présentent une balance positive. De ce fait, lors de la déclaration d’impôt, vous présenterez un solde positif qui viendra s’ajouter à vos revenus.

Il faut les considérer, à mon goût, dans votre bilan.

Bien cordialement,

Bonjour Guillaume,

Vous avez totalement raison, il y a bien sûr comme vous le dîtes, l’imposition liée à cet investissement. Celui-ci est compté dans ma rentabilité, et dans de cet article, via la différence entre la rentabilité brut et net net. Dans le fichier de gestion « Calculer la rentabilité d’un investissement locatif ? » que j’offre sur inscription, l’imposition des revenus et les prélèvements sociaux sont compris dans le calcul de rentabilité.

Cordialement,

Olivier G.

bonjour Olivier

merci de partager et ce avec honnêteté les étapes et vos reflexions. Je note que contrairement à plusieurs blogs et formations sur l’ immobilier qui toutes prétendent qu’on peut partir de rien et surtout ne pas mettre un centime même quand on a de l’ épargne ….vous au contraire vous décrivez les difficultés à emprunter ..et le fait que vous ayez du payer les frais de notaire .

Avez vous eu le même probleme avec votre second projet ? quel a été l’ élément déterminant …la présentation du projet avec les cash flow ou bien le fait que vous soyez salarié et propriétaire de votre résidence principale ( quelle hauteur ? ce que j’ entends par là c’est est elle déjà payé ?) et si vous permettez …on vous dit sur 15 ans puis 20 ans …quel age avez vous ? je pense que passé 45 ans , emprunter sur 20 ans ça doit être difficile non? depuis ..quel retour feriez vous sur la gestion locative ( vous en occupez vous seul ou l’ avez vous confié à une agence/ organisme ( c’est assez cher non? ) avez vous en une vacance de logement et du retrouver un locataire etc.. enfin je e comprends pas votre tableau / bilan chiffré..dan sl ‘un le cot de l’investtissement est à 103 k et puis passe à 144 £K ce qui réduit de facto le rendement global non?

sur ces deux investissement projet 1 et projet 2 vous dégagez environ 400 € / mois…

merci , c’est instructif ..vos bénéfices sont assez loin des rendements et rentes annoncées par ceux qui vendent çi et là des formations…400€ cela ne permet pas d’ en vivre et vous avez pourtant 4 appartements + une residence principale …cela fait beaucoup :-).. une suggestion…un point /un article sur la fiscalité effective …que peut on déduire sur son imposition ?

Bonjour Malen,

Désolé pour les réponses tardives mais j’ai eu un petit souci avec « la partie arrière du blog », chose résolue.

Dans mon blog, j’évoque mon parcours au plus proche de la réalité avec mes réflexions, mes difficultés…

Pour mon second investissement immobilier le financement j’ai pu tout emprunter avec les frais de notaire… cependant le financement n’a pas été simple à trouver…

Je ne sais pas si un élément a été déterminant mais avec mon premier investissement qui procure chaque mois un cash flow positif, cela a du peser dans la balance. Ma résidence principale a pu m’aider même si celle-ci est loin d’être payée mais ce qui est amorti est amorti : )Pour votre information, je suis toujours en CDD et j’ai actuellement 30 ans.

Même si vous pensez qu’à 45 ans c’est difficile d’emprunter sur 20 ans, ce n’est donc pas impossible ! Je ne dis pas que cela sera facile mais possible.

Je gère mes biens seul et oui depuis que je suis propriétaire bailleur février 2013 j’ai du faire fasse à des changements de locataire. A ce jour, pour mes 4 appartements j’ai du avoir en tout 1 mois et 3 semaines de vacances locative.

Concernant les chiffres du tableau 103k€ c’est le montant emprunter et le montant 144k€ c’est le montant du prêt avec les intérêts…

Initialement, je dégageais 400€/mois de cash flow positif plus l’amortissement du bien, j’ai passé mon F1 en meublé de tourisme ce qui change totalement les chiffres.

Il y a un décret que vous pouvez trouver facilement sur internet sur les charges déductibles, ensuite sur la fiscalité cela dépend de beaucoup de chose, comment vous achetez le bien à plusieurs, seul, au nom propre en SCI, location nu, location meublé…

En espérant avoir répondu au mieux à vos questions.

A bientôt,

Olivier G.