Cela fait déjà 1 an que j’ai réalisé mon premier investissement immobilier locatif. J’ai signé cet investissement le 11 février 2013, qui comprenait l’achat de deux appartements, un studio et un F2. Pour (re)consulter les étapes de réalisation de ce projet, cliquez ici.

Dans ce nouvel article, je vous propose le bilan général de cet investissement immobilier locatif, présenté sous la forme d’un questionnaire, questions que vous vous posez peut être 😉 !

Y-a-t-il eu des vacances locatives avec cet investissement immobilier ?

Au cours de cette première année, plusieurs changements de locataires se sont succédé. Le 11 février 2013, lors de l’acquisition des biens, ces derniers étaient occupés par deux locataires distincts. Par la suite, j’ai réalisé trois entrées-sorties de locataires, deux concernaient le studio et une le F2. J’ai « subi » au final un mois de vacances locatives, suite à une mutation professionnelle. Pour ce type de cause de départ, la loi exige un mois de préavis. Ce mois de vacances locatives était inévitable car le locataire ne pouvait pas déménager en deux ou trois semaines, le mois complet lui était indispensable pour ce faire.

Dans de nombreux cas, il est difficile d’effectuer un déménagement en peu de temps, d’où la nécessité d’intégrer une vacance locative dans la « projection financière » de son achat, car on ne peut rarement y échapper. Il s’agit donc d’anticiper ce laps de temps où son bien ne sera pas occupé.

Cet investissement immobilier est-il vraiment rentable ?

Entre le premier mois loué par l’ancien propriétaire et aujourd’hui…, divers changements sont survenus. L’ancien propriétaire louait le studio 330 € hors charges et le F2 430 € hors charges. J’ai donc basé mes revenus en fonction de sa situation, de même pour mon prêt contracté, ce qui me donne une mensualité de prêt et assurance de 564,41 €. J’obtiens alors un cash flow mensuel de 195,59€.

Lors des changements de locataires, j’ai augmenté le loyer du F2 de 5 € l’amenant à 435 €. Le studio a subi deux augmentations, une première de 10€, portant le loyer à 340 €, et la seconde de 50 €, amenant le loyer à 390€. Ces augmentations successives relatives au studio, peuvent sembler exagérées, voire exorbitantes, mais elles s’expliquent par un changement de statut de ce logement. En effet, mon studio qui était référencé comme location nue, l’est désormais sous location meublée. Je vous détaillerai ce changement opéré dans un prochain article, car l’argent, le temps et l’énergie nécessaires pour ce faire, valent la peine d’être relatés…, croyez-moi. 😉

Actuellement, mes mensualités de prêt n’ont pas changé, elles s’élèvent toujours à 564,41 €, mais, à contrario, l’augmentation de mes loyers a parallèlement influé sur mon cash flow, qui est passé de 195,59€ à 260,41€ par mois.

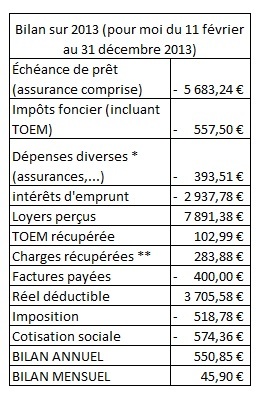

Quel est le bilan financier général de cet investissement immobilier ?

Pour présenté ce bilan, voici un tableau récapitulatif plus parlant et permettant d’éviter la redondance des mots. Les revenus générés par cet investissement immobilier seront exprimés avec un micro foncier au régime réel.

Ce tableau évoque mois par mois les revenus générés par cet investissement immobilier locatif, soustrayant mon prêt et relevant le Cash Flow.

Le tableau suivant établi un bilan total des revenus et des dépenses/charges diverses, sur l’année 2013. Les dépenses diverses* renvoient aux dépenses que je peux amortir avec le régime réel. Les charges récupérées** sont les charges de la copropriété, payées par le compte travaux qui est alimenté par la location du panneau publicitaire fixé sur le mur du bâtiment.

Quelle suite est à donner à cet investissement immobilier ?

Comme indiqué plus haut, depuis le 8 février 2014, j’ai passé le studio initialement défini comme location nue, en location meublée. La réflexion engagée et les justifications de ce choix vous seront expliquées dans un article ultérieur.

J’étudie également la possibilité de faire de la location saisonnière pour accueillir les touristes, nombreux en Alsace, les étudiants ou des personnes de passage, également importants dans ma magnifique petite ville de Colmar. 🙂 Pour ce faire, j’ai entrepris les recherches et sélectionné les renseignements à obtenir pour envisager concrètement cette location. De plus, pour déterminer le bien fondé de cette idée, j’ai effectué une projection chiffrée, en me basant notamment sur une annonce fictive que je compte envoyer, afin de définir et d’anticiper surtout, un minimum de réservations potentielles. Ce projet est risqué, ou peut l’être, car mon département (et sa région en général) étant très touristique, une concurrence à la fois variée (gîtes, hôtels, maisons d’hôtes…) et extrêmement présente donc, existe déjà dans ce domaine. J’en reparlerai dans mon article dédié à ce changement de location, mais pour l’heure, il s’agit simplement d’insister sur la nécessité pour moi de bien anticiper cette idée avant de me lancer. De par ce changement de location (nue/meublée/ voire saisonnière), le but est logiquement de booster ma rentabilité.

En ce qui concerne le F2, pour l’instant, il est toujours en location nue. Je verrai par la suite si un changement de statut doit également être envisagé.

De nouveaux projets, investissements immobiliers, sont-ils déjà « en marche » ?

Depuis septembre dernier, j’ai été beaucoup pris d’un point de vue professionnel et personnel ; le temps est passé très vite, si bien que je n’ai pas pu me pencher sur la question de réinvestir (néanmoins, c’est une certitude pour la suite).

Lors de cet investissement immobilier en 2013, je voulais attendre 1 an avant de me réengager dans d’autres projets, afin d’obtenir un bilan positif s’y rapportant, pour prouver aux banques que cet investissement était rentable…, et que donc, me suivre dans mes projets n’est pas risqué, que je sais « mener ma barque ».

Un an étant désormais passé, et mon bilan étant à l’image de mes attentes, je peux désormais projeter un nouvel achat, du moins entamer de nouvelles recherches potentielles, puisque j’ai pu convaincre (et conforter) les banques de ma fiabilité, qui seront alors plus à même de me suivre à nouveau (« j’ai fait mes preuves »).

Et vous, où en êtes-vous dans vos investissements immobiliers, ou dans vos projets d’investissements divers ? N’hésitez pas à partager vos expériences pour poursuivre la réflexion…

Recevez GRATUITEMENT

- 3 fichiers de gestion Excel, qui vous aideront dans votre budget, votre projet immobilier, la gestion énergétique de votre logement.

- 3 E-books liés aux thématiques du Budget et de l'Investissement.

Salut Olivier,

Bravo tout d’abord pour réussir à dégager un cash flow positif 😉 .

J’apprécie ta transparence et les analyses que tu fais.

Par contre est-ce que tu peux mettre le premier tableau en plus gros car il est vraiment tout riquiqui 😀 ?

Petite question, sais-tu dans quel genre de bien immobilier tu vas investir, ou tu ne t’es encore arrêté sur rien ?

Pour ma part je vais continuer de me renforcer en SCPI.

Tant que je n’ai pas acquis ma RP, les banques ne me proposent pas de super conditions pour faire du locatif.

Donc mon objectif c’est : mettre de côté pour acheter ma RP à horizon 2-4 ans, tout en dirigeant mon épargne vers de l’investissement 🙂 .

Marc.

Bonjour Marc,

Désolé pour la taille du premier tableau trop petite, vous pouvez utiliser l’astuce de Didier, Ctrl +.

Correspondant à tes propos « les banques ne me proposent pas de supers conditions pour faire du locatif », il ne te faut pas de superbes conditions mais un super bien sur lequel investir !

Olivier G.

Bravo pour ce bilan plus que positif (Ton second tableau me dit quelque chose 😉

En tous les cas comme tu le dis si bien, le temps passe très vite et moi qui voulais, dans ce même domaine de l’immobilier, investir régulièrement du genre 1 appartement tous les ans, je m’aperçois que je vais peut-être revoir ma cadence à la baisse.

Bonjour Jérémy,

Et oui Jérémy, à quoi bon réinventer les choses quand elles sont de qualité… Je trouvais ton tableau particulièrement clair pour comprendre le bilan de ton investissement, je m’en suis donc fortement inspiré. J’espère que tu ne m’en veux pas ?! 😉

Tout projet demande du temps… Le manque de temps est bien dommage, car il y a tellement de projets que je souhaiterais mettre en place et vous faire partager…

Olivier G.

Bonjour,

C’est un beau bilan après une année, et tu fourmilles déjà d’idées pour la suite, c’est super! Et je confirme, un agrandissement du premier tableau serait bienvenu 🙂

Pour ce qui concerne l’investissement locatif, je suis en phase relativement avancé pour mon premier : j’ai signé le compromis de vente il y a 10 jours, j’ai rencontré ma banque et un courtier en crédit il y a peu, et je n’attends plus que lzurs propositions fermes pour caler la date pour l’acte de vente!

En tout cas ces chiffres sont inspirants!

Bonjour Squatte,

Merci 😉 Je te souhaite aussi toute la satisfaction à espérer relative à ton projet !

Olivier G.

Bonjour,

Article intéressant et dont la description de l’expérience pour cet investissement immobilier correspond à notre expérience.

Nous avons acheté en 2006 notre maison principale, au plus cher avant l’éclatement de la bulle immobilière. Bref un très mauvais investissement à 157000 Euros pour 3 chambres en centre-ville d’une petite commune bretonne (Guingamp).

En 2008, nous investissons dans un studio de 31 m2 dans cette même commune (8000 hab. et 22000 hab. avec les communes avoisinantes), avec place de parking en centre-ville, à proximité des écoles et universités, etc…

Investissement tout compris à 41300 Euros frais de Notaire inclus.

Immédiatement, un locataire étudiant à 300 Euros nets par mois, plus 20 Euros de Charges Locatives.

Imposition au réel des revenus fonciers. Emprunt de 35000 Euros sur 120 mois. Appartement sans travaux.

Depuis son acquisition, il est resté 7 mois vacants. Nous avons investi 400 Euros de « rafraîchissement ».

Nous avons un remboursement d’emprunt de 380 Euros. À ce jour, le capital restant dû est de près de 18000 Euros. Et il nous reste 4 ans 1/2 à payer.

Un remboursement anticipé est à l’étude car son amortissement diminue et un autre investissement se profile, des garages peut-être.

Nous ne gérons pas nos appartements (oui, il y en a plusieurs, en 2010, nous avons remis le couvert pour un F2 dans la même résidence, 41 m2, loué 390 Euros + 20 Euros de charges)

Nous avons pour ces 2 appartements des frais de syndic, de charges et de foncier de 1600 Euros, et les frais de gestion (agence puis notaire) grèvent notre rentabilité. Mais plus qu’une rentabilité immédiate, nous avons chercher à développer notre capital immobilier.

Notre gestion n’est pas très rigoureuse, mais force est de constater que notre banque nous suit.

Une fois le 1er Appart payé, il remboursera plus vite le 2nd acquis pour 56500 Euros en 2010 (travaux de remise en état et notaire inclus, avec un prêt de 51000 Euros, pour un remboursement de 460 Euros sur 12 ans). La capital restant dû à ce jour est de 37000 Euros.

Puis nous espérons multiplier nos opérations avec des emprunts immobiliers à 7 ans pour les prochains investissements.

Voilà, c’est un peu empirique, mais au final, nous somme content du retour sur investissement, même si cela nous réclame un effort financier de départ. Mais bientôt, ce seront les premiers appartements qui paieront les suivants. Notre objectif, une dizaine d’appartements ou autre pour un revenu mensuel de 2500 Euros nets espérés qui complèterait notre retraite dans 10 ans.

Mais des infos dans un prochain post sur la location en meublé, de type Loueur en meublé non professionnel, j’en attends avec impatience les conclusions.

Merci pour la qualité de votre site.

Louis

Bonjour Louis,

Je n’ai que deux choses à vous adresser, Merci et Merci.

Merci pour ce témoignage qui montre à mes lecteurs qu’il existe plusieurs types/profils d’investisseur, avec différents investissements et différents objectifs, mais qu’au final tout le monde est satisfait d’être passé à l’action.

Merci pour le compliment envers mon blog, cela fait toujours chaud au cœur.

En vous souhaitant une bonne continuation avec vos investissements,… N’hésitez pas à nous faire partager leur avancée respective.

Cordialement,

Olivier G.

bonjour

c’est un bilan positif après une année d’exploitation de cet investissement locatif. Pour la suite, que penses tu des parts de SCPI ?

ludovic

Bonjour Ludovic,

Je connais assez mal l’investissement en SCPI, mais je ne suis pas très intéressé par ce type de placement pour le moment. Je préfère investir dans la pierre directement et pouvoir « tout » maîtriser que d’investir dans des SCPI, la « pierre papier ».

Olivier G.

@ceux qui ont demandé l’agrandissement du premier tableau

Avec le zoom (Ctrl +) on peut constater que ce tableau n’a pas grand intérêt c’est juste le détail mois par mois des loyers (parfois l’absence de loyer, parfois des loyers au prorata temporis par rapport aux montants annoncés) et des mensualités de remboursement de prêt

Le second tableau est beaucoup plus pertinent. En effet ne pas tenir compte des charges et frais divers dans le calcul du cashflow (en faisant que la différence loyer moins mensualité de remboursement de prêt) n’a pas réellement de sens.

Même si ici les charges sont peu élevées en partie grâce aux revenus du panneau publicitaire et également du fait de ton TMI assez faible (oui je sais on ne trouve jamais que son TMI est faible mais si tu étais dans la tranche juste au dessus ton cashflow final serait quasiment nul donc cela peut être un élément à prendre en considération si tu es dans le haut de la tranche à 14%)

Pour être complet il faudrait aussi intégrer si ce n’est pas déjà le cas (emprunt total) les frais liés au prêt (frais de dossier et de garantie)

Quoiqu’il en soit se focaliser uniquement sur le cashflow est une erreur. En effet d’une part le cashflow est fonction de la durée du prêt (un cashflow légèrement négatif sur un prêt de 10 ans est une meilleure opération qu’un cashflow légèrement positif sur un prêt de 40 ans…) ainsi que des éventuels apports effectués (un cashflow de 50 euros par mois si on a mis 300K€ d’apport n’a pas beaucoup de sens…).

D’autre part il ne faut pas oublier que dans la mensualité il y a une part d’amortissement du capital (même si elle est faible en début de prêt) et que s’il s’agit bien d’un décaissement ce n’est pas à fonds perdus et que cela augmente son patrimoine net

Les blog-investisseurs ne jurent souvent que par le cashflow (car la ménagère de moins de quarante ans à qui on souhaite vendre ses formations ne réfléchira jamais sur le long terme et trouvera plus intéressant le cashflow légèrement positif sur 40 ans de prêt que le cashflow légèrement négatif sur 10 ans mais qui sera très largement positif sur les 30 années suivantes…)

@Olivier

Concernant le taux de rotation en particulier pour le studio et le locataire qui n’est resté que 6 mois t’es-tu demandé la raison d’un départ si rapide et surtout cela t’inquiete-t-il un peu ?

Dans ce cas de figure comme tu as pu relouer rapidement et augmenter le loyer ce n’est pas forcément inquiétant mais il faut peut être creuser un peu.

Peut être le fait de louer nu (pour un studio c’est vrai que c’est moins fréquent que le meublé) a-t-il joué ?

Pour la vacance locative attention car pour de la location meublée le préavis du locataire est de 1 mois dans tous les cas (cela dit des rumeurs laissent penser que le délais de 3 mois pour la location nue pourrait devenir l’exception en étendant le délai de 1 mois dans certaines zones) mais cela sera peut être compensé par une plus forte demande pour des sudios meublés ?

Pour les charges il faudra également compter la CFE à laquelle tu seras éligible ainsi que du coût de l’ameublement du studio.

Rendez-vous dans un an pour le prochain bilan !

Bonjour Didier,

Merci à vous pour l’astuce sur l’agrandissement du premier tableau ! Dommage qu’il ne vous ait pas paru pertinent, j’essaie néanmoins d’être le plus transparent possible ; en espérant que d’autres lecteurs l’aient trouvé utile.

Effectivement, mon TMI est assez faible, il est bien de 14% actuellement, je ne suis pas « encore » Rothschild. Vous avez raison, il faut tout prendre en compte (l’apport…) pour obtenir le vrai cashflow.

Néanmoins, pour ma part, je suis très satisfait d’avoir obtenu un cashflow positif, car dans le cas contraire, au vu de mon salaire, je ne pourrais pas réinvestir dans un bien immobilier !

Le locataire du Studio est parti au bout de 6 mois car il s’est mis en couple et a emménagé avec sa moitié. Cela ne m’inquiète pas, comme vous le soulignez, puisque je l’ai reloué directement.

Je ne pense pas que le fait qu’il soit nu au lieu de meublé, soit une raison à ce départ. Mais désormais, la question ne se pose plus, puisque je viens de le meubler. Il est vrai, malgré tout, que depuis ce changement, je reçois un nombre important de demandes, il y a effectivement de la demande pour ce critère de location.

A bientôt,

Olivier G.

Bonjour Olivier,

bravo pour ton investissement !

Tu arrives à dégager un cashflow positif c’est le principal !

Le fait de passer ton studio en meublé va te permettre de bénéficier d’avantages fiscaux du régime LMNP. Tu vas pouvoir diminuer tes revenus imposables et donc d’optimiser tes gains.

Et puis comme tu le dis, une fois que ton studio est meublé il est facile de faire de la location saisonnière lorsque tu as des vacances locatives. C’est l’idéal pour augmenter ta rentabilité.

Penses-tu à revendre ton T2 ou bien tu comptes le garder pour continuer ta location en nu ?

Lionel

Devenir Rentier Immobilier Articles récents..Rénover son appartement pour le louer facilement

Bonjour Lionel,

Et oui tu as raison pour le LMNP 😉 En faite, je suis même passé directement en location saisonnière pour booster la rentabilité et avoir l’expérience du saisonnier, j’écrirais un article à ce sujet.

Pour répondre à ta question, je ne pense pas à revendre mon F2 car pour l’instant il est très bien en location nu ;-).

A bientôt,

Olivier