Au mois de janvier, des « gains » financiers, appelés intérêts, sont généralement perçus par toute personne ayant souscrit un livret d’épargne réglementée type Livret A. Pour chaque livret souscrit, le particulier reçoit donc des intérêts.

Intérêts=gains supplémentaires, mais est-ce vraiment le cas ?

Pour expliquer ce point, je partirai de mon expérience personnelle afin d’être le plus concret et compréhensible possible.

Il y a encore peu de temps, satisfait des revenus supplémentaires que je « gagnais », je faisais le point de mes finances chaque 1er janvier, en listant mes différentes ressources (dont les intérêts) et en les additionnant pour arriver à un total de gains dits supplémentaires.

J’ai mis « gagner » entre guillemets, car malheureusement, avec ce type de placement, nous ne gagnons pas le moindre argent. En effet, notre épargne est finalement « rattrapée » par l’inflation qui noie alors notre petit bénéfice constaté :-(. Par conséquent, sécurité, disponibilité et forte rentabilité semblent difficile à allier dans un tel placement.

Mais alors, comment faire pour gagner des « revenus supplémentaires »?

Par la suite, j’ai décidé d’effectuer ma gestion financière tous les mois, afin d’être « au plus près » des activités engagées et suscitant des revenus ou des dépenses. Je gagne par là-même du temps, puisque je répertorie chacun des revenus engendrés par mois, et ainsi, je n’attends pas le bilan annuel (il s’agit d’un bref contrôle alors)… Cette gestion désormais mensuelle, me permet aussi de « me stimuler » et de ne plus attendre janvier pour « gagner » quelques euros (intérêts) en plus de mon salaire. Je deviens alors « acteur de mes finances », je compare mes différents contrats en faisant jouer la concurrence sur ce marché, je tente de supprimer les dépenses pouvant être évitées, comme les frais bancaires inutiles… « En étudiant » scrupuleusement mes dépenses, j‘économise des dizaines, voire centaines d’euros par an ;-). Si vous aussi, vous souhaitez effectuer désormais votre bilan mensuellement, vous pouvez consulter cet article « Bilan financier, gérez-vous correctement votre budget ?« . De plus, en vous inscrivant à ma newsletter, votre recevrez un fichier Excel qui vous aidera à faire le point mois par mois.

Les économies engendrées par la gestion de ses dépenses, ne sont pas des revenus supplémentaires proprement dits. Toutefois, elles sont belle et bien de l’argent économisé et donc « conservé » dans son portefeuille ;-). Par conséquent, et de ce fait, l’expression « devenir acteur de ses finances » prend tout son sens, puisque la connaissance de ses entrées et sorties d’argent, constitue la première étape à passer pour optimiser ses finances et ainsi, la deuxième étape pour obtenir des revenus supplémentaires (en somme, de l’argent disponible en plus).

Diversification des revenus : une solution durable

Pour s’assurer une rentabilité plus significative, il apparaît nécessaire aujourd’hui de trouver des solutions qui peuvent la garantir, et ce sur le long terme. Pour ma part, j’ai commencé à diversifier mon argent, car diversifier ses revenus et les sources s’y rapportant, m’apparaît être LA solution pour gagner véritablement de l’argent, mais surtout, pour développer son indépendance financière qui est l’objectif ultime.

J’ai donc « semé des graines » dans différents domaines, et ainsi, pu réaliser un bilan intéressant, pour engager encore et toujours davantage ma motivation, afin de concrétiser et poursuivre dans ma démarche. Je gagne par ailleurs en sécurité, puisque je ne dépends plus d’une seule source pour obtenir un revenu, cette source étant désormais multiple.

« Épargne » : LDD, LA, livret non réglementé.

Immobilier : appartement locatif, en location classique.

Bourse : PEA via les dividendes.

Assurance vie : Une 100% fond en euro et une sur 70% fond en euro avec 30% en action.

Internet : Blog Economiser et Investir.

Si vous souhaitez être parrainé et gagner ainsi une prime de bienvenue, via l’ouverture d’un PEA, d’une assurance vie…, cliquez sur ce lien ICI. Par mon intermédiaire, vous gagnerez cette prime filleul et me permettrez pour ma part, de recevoir une prime parrain. Par conséquent, cette « transaction » de gagnant-gagnant est profitable à la fois pour le filleul et le parrain, puisque chacun obtient de ce fait, un gain non négligeable ;-).

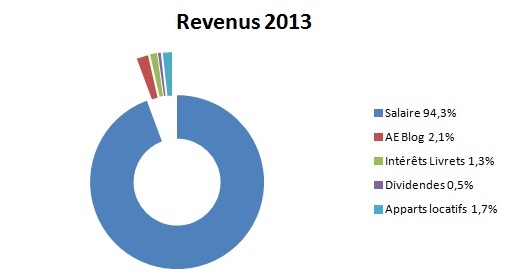

Bilan financier, revenus 2013

J’ai réalisé un graphique, donné ci-dessous, de tous mes revenus perçus en 2013 et la part en % correspondant à chaque source :

La part de chaque source (et donc de chaque revenu), correspond à la somme nette nette, celle du salaire est exprimée après déduction des impôts… Seule la part relative aux dividendes, n’est pas exprimée en net net.

Un graphique étant un support visuel, je peux donc clairement faire quelques remarques. D’une part, je diversifie effectivement mes revenus puisque différentes couleurs apparaissent sur ce camembert, ce dont je me réjouis. D’autre part, je dépends encore largement et beaucoup, beaucoup trop, de mon salaire, puisque celui-ci représente actuellement presque 95% de mes revenus. Je dois donc persévérer (en augmentant la part des autres sources mentionnées par exemple), car mon indépendance financière est encore loin d’être gagnée. 🙂

J’ai soustrait de mon revenu « salaire », l’épargne que j’ai pu mettre de coté en 2013. Les chiffres sont apparus sensiblement les mêmes que pour les années précédentes, car ne gagnant pas des milliers d’euros via mon salaire, la situation reste donc la même. Aussi, mon épargne reste elle-aussi globalement la même d’un mois sur l’autre.

Afin de dynamiser la diversification de mes revenus, je dois faire évoluer la part des revenus obtenus grâce aux autres sources indiquées sur le graphique. En d’autres termes, mes revenus passifs doivent augmenter et obtenir une place plus importante qu’aujourd’hui, par rapport à mon salaire.

Conclusion

Pour tout investisseur, l’objectif visé est d’arriver à une indépendance financière. Pour l’atteindre, diversifier ses revenus apparaît être la solution à suivre et adopter. Pour autant, parvenir à son indépendance financière n’est pas chose facile, et il ne s’agit pas d’investir dans tout et n’importe quoi. Réflexion et patience sont des alliés à la construction de cette indépendance. Petit à petit, la diversification entamée portera ses fruits. Il ne s’agit pas de se passer immédiatement de son salaire (ce but pourra être atteint une fois que la diversification des revenus sera complète et assurée). Il s’agit en revanche de compléter son salaire, pour faire face à une privation (soudaine) de ce dernier. A ce jour, et cela est mon cas, il faut donner « du poids » aux sources qui permettent une diversification même minimale de ses revenus, ce qui est déjà un début et un point de départ à l’indépendance financière recherchée.

En ce mois de janvier, synonyme de bonnes résolutions, pourquoi ne pas compter parmi celles-ci justement, le passage à l’acte pour obtenir des revenus alternatifs ?!

Pour ma part, je compte me dégager du temps pour lire davantage. Afin de progresser en tant que blogueur (en améliorant par exemple les sujets et propos de mon blog), et afin de parfaire mes connaissances dans les domaines de la finance et de l’économie, je dois être familier avec les ouvrages-phare relatifs à ces domaines. Les connaissances qui en résulteront, serviront à la fois mon blog et moi-même en tant qu’individu. Elles me permettront également de poursuivre et/ou de peaufiner ma démarche pour ainsi augmenter mes revenus passifs. La lecture reste un moyen essentiel pour s’enrichir et asseoir ou non ses idées premières !

Et vous, où en êtes-vous… ? Partagez votre expérience ou réagissez à cet article en laissant un commentaire ci-dessous.

Recevez GRATUITEMENT

- 3 fichiers de gestion Excel, qui vous aideront dans votre budget, votre projet immobilier, la gestion énergétique de votre logement.

- 3 E-books liés aux thématiques du Budget et de l'Investissement.

bonjour

merci pour cette transparence,

déjà d’avoir des revenus grâce au blogging c’est une bonne chose

en tout cas, diversifier ses revenus devient essentiel

ludovic

Salut Olivier,

Une question me vient à l’esprit à la lecture de ton article. Pourquoi avoir exprimé ton salaire en « net net après impôts », alors que tu n’en as pas fait de même pour les dividendes ? Le camembert est automatiquement faussé…

Bonjour,

@ InvestMan, Elyes,

Vous avez raison, mon camembert n’est pas 100% juste. D’une part, mes dividendes, même exprimées au plus juste (c’est-à-dire en net net), avec la situation d’aujourd’hui, ne changent pas beaucoup les pourcentages de ce graphique. D’autre part, pour calculer les dividendes en net net, ce calcul est lié à une stratégie relative au PEA puisque vous le savez sûrement, l’imposition dépend du nombre d’années d’ouverture de celui-ci (http://www.economiseretinvestir.com/pea-mon-investissement-en-bourse/).

Le point fort de cet article à mon sens, se trouve dans l’exposition de ma démarche personnelle et le questionnement alors engagé via des revenus passifs, et sur ce point, vous serez d’accord avec moi, cela ne change rien.

@ Hervé et Ave, merci à vous 😉

Cordialement,

Olivier G.

En ce qui me concerne, j’utilise la même stratégie que vous. Pour l’instant, mes revenus de salaire représentent encore 80% de mes revenus totaux, mais progressivement, on y arrive ! 🙂

En tout cas, bon courage dans votre initiative.

Je suis nouveau venu dans votre blog et je trouve très intéressant votre article. Merci pour cette excellente partage, pour moi c’est vraiment instructif d’avoir un revenu en bloggant.ca me donne l’idée d’y foncé.

bonne continuation

Ouch, la salaire fait encore une très grosse part des tes revenus !

Mais j’avoue en être un peu au même point !

2,5% de revenus des blogs et de l’épargne.

Merci pour ton partage. Ton exemple est à suivre. Il faut investir et diversifier ses revenus pour devenir indépendant financièrement. Je t’encourage à étendre tes investissements locatifs. Ils peuvent être supérieurs par rapport à ton résultat actuel et même dépasser ton revenu salarial. La pierre est un investissement rentable. Il faut juste savoir tirer son épingle du jeu. Bonne suite quant à la gestion de tes finances. Ton réflexe est le bon, abat les dépense superflues.